Los críticos del sistema de pensiones basado en el principio de capitalización individual que arrancó a mediados del 2003, han venido ejecutando una campaña mediática populista para erosionar el apoyo de la población a una de las reformas estructurales más trascendentales que se han ejecutado en el país en las últimas dos décadas.

Una de las críticas más comunes plantea que el sistema ha fracasado, pues las pensiones que pagará a los trabajadores que se retiren en el 2033, luego de haber cotizado consecutivamente durante 30 años, serán muy bajas. En otras palabras, se aporta mucho ahora para recibir muy poco cuando se llegue al retiro. Lo afirman sin presentar un sólido análisis actuarial que muestre la pensión que recibiría un trabajador que cotice consecutivamente durante 30 años y obtenga la rentabilidad anual promedio que, durante los primeros 17 años del nuevo sistema, le ha sido gestionada por las AFPs. Y claro, sin hacer referencia sobre el nivel de la tasa de contribución.

En julio del 2003, el trabajador y la empresa empezaron a cotizar el 5.0% del salario cotizable el primer año y terminarán cotizando 8.4% en junio del 2033, si la tasa de contribución se mantiene al nivel actual. Asumiendo que cada dos años el trabajador recibe un aumento salarial promedio de 12%, y que su AFP le genera a la inversión de su ahorro una rentabilidad promedio anual de 9%, se puede verificar que, al alcanzar su edad de retiro, el trabajador recibiría una pensión equivalente al 39.8% del salario bruto recibido en su último año de trabajo. En otras palabras, con una tasa de contribución sobre el salario cotizable que durante el período julio 2003-junio 2033 promediaría 7.97%, el trabajador dominicano recibiría una pensión equivalente a 5 veces la contribución mensual realizada por él y la empresa en que labora. El trabajador y la empresa aportaron mensualmente el 8% del salario y la AFP le devolverá, mensualmente, al llegar a la edad de retiro, el 40% del salario promedio percibido durante el último año.

Los críticos afirman que esa pensión es muy baja. No sabemos sobre qué basan esa afirmación. No creemos que la fundamenten en los resultados del fracasado sistema de reparto que manejaba el IDSS, el cual, en 1999, ofrecía cobertura a 528,000 personas, equivalente al 12% de la población entre 18 y 60 años. Ese sistema de reparto se nutría de una tasa de contribución del 12% (7% pagadero por la empresa, 2.5% por el trabajador y 2.5% por el Gobierno). En 1999, el IDSS estaba pagando 23,510 pensiones de vejez. ¿Cuánto era el promedio de la pensión mensual pagada por el IDSS? Tomen nota para que no se olvide: 1,084 pesos, equivalente a una tasa de reemplazo de 20.7% del salario mensual promedio del trabajador formal dominicano en 1999 (RD$5,243). El sistema de capitalización individual vigente, con una menor tasa de contribución (promedio de 8% en 2003-2033), generaría una tasa de reemplazo dos veces mayor que la generada por el sistema de reparto que manejaba el IDSS.

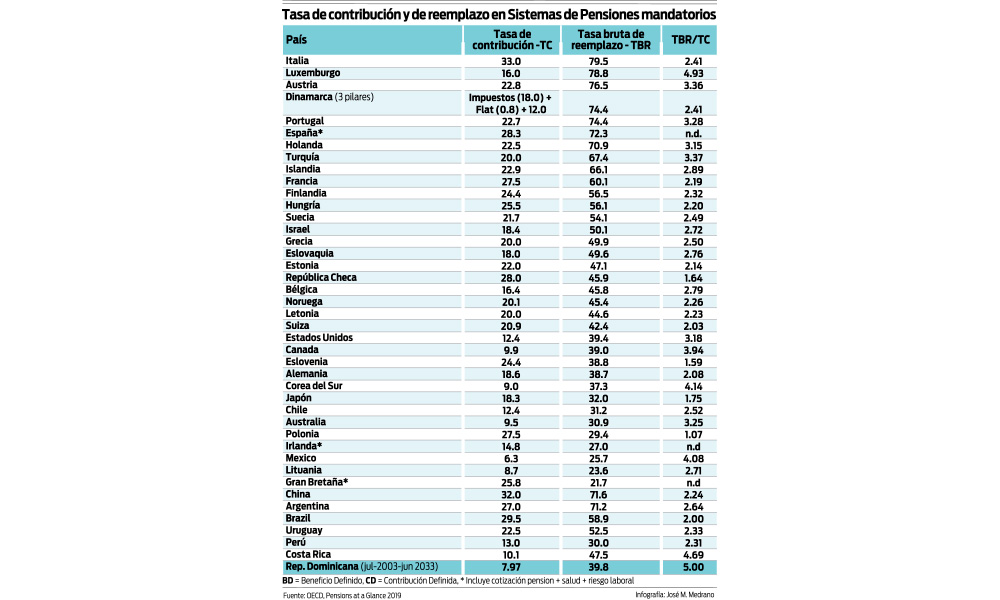

El otro posible sustento podría ser la tasa de reemplazo estimada de los sistemas de pensiones de los países desarrollados y economías emergentes. Utilizando las informaciones de la OECD en el 2019, encontramos que la pensión o tasa de reemplazo bruta más elevada de todos los países de la OECD es la de Italia, con 79.5%, la cual es generada a partir una tasa de contribución del 33% del salario, la más alta del mundo. La relación pensión/contribución es de 2.41. Le sigue Luxemburgo, con una pensión promedio de 78.8% del salario, y una tasa de contribución de 16%, lo que arroja una relación pensión/contribución de 4.93. En tercer lugar, tenemos a Austria, con una pensión de 76.5% del salario y una tasa de contribución de 22.8% del salario, generando una relación pensión/contribución de 3.36.

El cuarto lugar lo ocupa uno de los sistemas más alabados por los críticos de la capitalización individual: el modelo de Dinamarca, el cual tiene un pilar similar al nuestro administrado por AFPs. Los daneses tienen un modelo de tres pilares donde los fundamentales son el universal público de beneficio definido financiado con impuestos y otro mandatorio (público y privado) con una contribución definida promedio de 12% del salario. De manera consolidada, la tasa de reemplazo es de 74.4%. La tasa de contribución consolidada (beneficio básico pagado con impuestos equivalente a 18% del salario promedio, contribución “flat” equivalente a 0.8% del salario promedio y tasa de contribución promedio de 12% del salario) alcanza el 30.8%. La relación pensión/contribución en este caso alcanza 2.41. Dinamarca, al tener una presión fiscal de 53% del PIB, puede financiar sin problemas un pilar público con impuestos. El gasto público en pensiones en Dinamarca alcanza el 10% del PIB.

Caemos a Portugal y observamos que su sistema genera una elevada tasa reemplazo de 74.4%, lo que resulta previsible con una tasa de contribución de 22.7%, para una relación pensión/contribución de 3.28. En España, la tasa de reemplazo es de 72.3%, gracias a una tasa de contribución a la seguridad social de 28.3%. No se puede computar la relación pensión/contribución pues se desconoce cuánto del 28.3% se destina a financiar las pensiones.

El lector puede seguir observando la tabla y verá que en Holanda la tasa de reemplazo se estima en 70.9% con una tasa de contribución de 22.5% del salario, arrojando una relación pensión/contribución de 3.15. Observará que le siguen Turquía, Islandia, Francia, Finlandia, Hungría, Suecia, Israel, Grecia, Eslovaquia, Estonia, República Checa, Bélgica, Noruega, Letonia y Suiza, Estados Unidos, Canadá, Eslovenia, Alemania, Corea del Sur, Japón, Chile, Australia, Polonia y Lituania, con tasas de reemplazo en el rango 67.4% – 21.7% y con un abanico de tasas de contribución que oscilan entre 28.0% y 8.7%. Cuando se observan las relaciones pensiones/contribución se tiene que estas van desde 4.14 en Corea del Sur a 1.07 en Polonia. China y Argentina presentan elevadas tasas de reemplazo: 71.6% y 71.2%. ¿Cómo lo logran? Con tasas de contribución de 32% y 27%, cuatro y tres veces, respectivamente, la de República Dominicana.

Para evaluar si un sistema de pensiones es o no eficiente, la variable que debemos analizar es la relación pensión/contribución. Mientras más elevada sea esa relación, más eficiente es el sistema. Mirar únicamente la tasa de reemplazo sin detenerse a observar cuánto tiene que aportar el trabajador, la empresa o el Estado (a través de impuestos), es incorrecto. Los abanderados de la crítica del supuesto fracaso del sistema de pensiones de República Dominicana, cuando observen cuidadosamente la tabla que presentamos, van a descubrir algo que quizás desconocen: el sistema de pensiones vigente en la República Dominicana, si logra mantener una rentabilidad anual promedio de 9% durante el 2003-2033, es el más eficiente entre todos los sistemas vigentes (reparto, multi-pilares y/o capitalización individual manejados por gestoras privadas) en los países de la OECD. Con una relación pensión/contribución de 5.00, supera a todos los sistemas listados, incluyendo al de Luxemburgo, que muestra una relación pensión/contribución de 4.93.

¿A qué se debe este resultado? A la elevada rentabilidad anual promedio que las AFPs han logrado generarle a los trabajadores en sus ahorros de pensiones. Pedirle al sistema de capitalización individual administrado por las AFPs dominicanas que, con una tasa de contribución promedio del 8% sobre el salario cotizable, genere una pensión o tasa de reemplazo del 70% u 80% del salario, como sucede en algunos países de la OECD que tienen tasas de contribución que van desde el 16% al 33%, es una tomadura de pelo.