La semana pasada el presidente de la República, posiblemente motivado por el superávit de lentitud excesiva y rezago sin precedentes en la toma de decisiones en el ámbito energético de las políticas públicas, y seguramente harto de los cuentos y disquisiciones de los principales funcionarios de los ministerios y entidades que trazan las políticas y regulan el funcionamiento del mercado eléctrico, emitió un decreto que designa a la vicepresidenta de la República, Raquel Peña, como presidenta del Gabinete Eléctrico (GE). Al leerlo, no sé por qué me pareció ver ligeramente oculto el ¡Basta ya! del histórico discurso de Viriato del 29 de julio de 1961.

Para evaluar la gestión que realizará la vicepresidenta de aquí al 15 de agosto de 2024, resulta necesario que la población esté debidamente consciente y enterada de la herencia que ella recibe.

Generación

Comencemos con la generación. Según el estudio realizado en 2018 por la firma argentina Mercados Energéticos, entre 2021 y 2023 debían instalarse 1,200 MW de generación térmica, en adición a los proyectos de energía renovables programados. Dado que la demanda aumenta anualmente en 200 MW, los expertos del sector estiman que, en total, para el 2027 deberíamos haber instalado 2,000 MW adicionales. ¿Hereda la nueva presidenta del GE un conjunto de iniciativas y proyectos en ejecución que permitirán lograr ese objetivo? No. Hereda muchos discursos y titulares de prensa acompañados de un torrente de videos de los principales funcionarios del GE que anuncian que el “Gobierno dominicano instalará 2,000 MW de energía para renovar el parque de generación eléctrica”. Antes de continuar, una precisión. Sería el sector privado, no el Gobierno, el que los instalaría.

Las dos plantas a gas natural de 400 MW cada una en Manzanillo, por el momento, permanecerán en la nevera. Para financiarlas junto con la terminal de importación de LNG que necesitan, los bancos requerirán un riguroso estudio de impacto ambiental a ser realizado por una firma de reputación global que, probablemente, tomará entre 6 y 9 meses. Desconocemos si la firma ya fue contratada y, por tanto, si el estudio ya comenzó. Adicionalmente, los bancos analizarán con detenimiento las fortalezas y debilidades financieras de los PPA que se otorgarán a los dos consorcios ganadores de la licitación, inclusive la sostenibilidad de estos en ausencia de una garantía soberana explícita, conscientes de que los compradores de la energía generada por las dos plantas serían tres empresas de distribución estatales que operan con las mayores pérdidas de la región. Querrán ver, adicionalmente, los contratos de largo plazo de compra venta de gas con cláusulas de “Take or Pay” que ambas empresas generadoras hayan logrado conseguir amparados en los PPA recibidos. Sin esos contratos, Manzanillo I y II no serían más que dos pájaros volando en el horizonte. Finalmente, determinarán la sensibilidad del flujo libre de efectivo descontado de ambas empresas generadoras a las variaciones en las tasas de interés. No olvidemos que, al momento de entrega de las ofertas económicas de ambas plantas, la tasa efectiva de política monetaria de la FED era prácticamente 0% y se estima que, en la primavera de 2023, estará entre 4.50% y 4.75%. Los bancos querrán conocer el mecanismo del pass-through de los aumentos en los precios del gas a la tarifa de los clientes de las EDES conscientes de que el precio del gas (Henry Hub) ha aumentado en 110% en lo que va de 2022. Los precios de energía de 5.82 y 8.84 centavos de dólar que ambos consorcios ofertaron en la licitación, basados posiblemente en precios del gas mucho más bajos que los actuales, probablemente quedarán en el escaparate de los sueños de una noche de verano. Visto lo anterior, resulta cuesta arriba pronosticar cuando Manzanillo I y II comenzarían a generar energía. ¿En el 2026? ¿En 2027? O como responden los más pesimistas, nunca, basándose en lo que ellos entienden dirá el estudio de impacto ambiental.

En enero de 2022 se lanzó otra licitación de 800 MW, para dos plantas de 400 MW cada una, a gas natural y con tecnología de ciclo combinado de turbinas abiertas y turbinas a vapor, sin restricciones sobre la localización geográfica de ambas plantas. Al percibir que el gas no aparecería a los precios deseados o imaginados por los organizadores de la licitación, se intentó cambiar los términos de referencia (TdR). La Superintendencia de Electricidad se opuso al cambio de los TdR de una licitación ya en curso. El Ministerio de Energía y Minas (MEM), horas antes de la entrega de las ofertas que estaba pautada para el 1ro. de agosto de 2022, decidió suspender la recepción de las mismas. Se especula que en las próximas semanas se lanzará una nueva licitación para una planta de 400 MW a gas natural y otra de 400 MW a dual-fuel (gas y heavy fuel oil-FO#6). Los expertos prevén que estas plantas podrían entrar en línea a finales de 2027 o mediados de 2028.

Consciente de que la probabilidad de una crisis eléctrica por insuficiencia de generación estaba aumentando, el MEM lanzó en diciembre de 2021 una licitación por 400 MW, para unidades generadoras medianas basadas en barcazas y, también, en plantas modulares ya habilitadas para su rápida instalación en tierra. Ambas serían a dual fuel. Las primeras, gas – FO #6, las segundas, gas-diésel. Dado que las empresas ganadoras de la licitación no disponen de contratos de compraventa de gas a precios razonables, operarán con diésel y con FO#6. Ambas disponen ya de sus PPA. Los expertos proyectan que, a los actuales precios del diésel, las plantas modulares terminarían vendiendo la energía a las EDES a un precio igual o superior a 25 centavos de dólar por kWh, muy superior al precio promedio de 17 centavos que las EDES venden a sus clientes. No puede descartarse que las plantas modulares queden sin ser despachadas, limitándose a cobrar únicamente el precio de capacidad acordado que les permitiría recuperar su inversión más un retorno. El bloque de las barcazas, ganado por una empresa turca, podría generar a un costo mucho más bajo. La barrera de entrada que enfrenta está representada por una comunidad que se opone a su instalación de Azua y por la inexplicable confusión que ha generado las informaciones asimétricas y contradictorias del MEM y del Ministerio de Medio Ambiente y Recursos Naturales. Mientras el primero sostiene que se realizó un estudio de impacto ambiental para la instalación de la barcaza en Azua, el segundo revela que el estudio se limitó al impacto ambiental de la instalación de las líneas de transmisión. Los PPA están disponibles, las inversiones se han o se están realizando, pero no queda claro si estas unidades de generación serán despachadas o podrán inyectar energía al mercado si tenemos en cuenta las barreras económicas y medioambientales que enfrentan.

Las lúgubres perspectivas que se ciernen sobre la necesaria expansión de la oferta de generación son exacerbadas por el impacto devastador que han tenido las decisiones tomadas por el MEM desde el 16 de agosto de 2020. En primer lugar, para administrar la Central Termoeléctrica Punta Catalina, se seleccionó un personal con evidente déficit de gerencia y de conocimiento de la tecnología instalada en Punta Catalina. El administrador de lujo que se dio el país en la persona del Dr. Jaime Aristy Escuder, dio paso a una de las administraciones de empresas eléctricas estatales que más han costado al Estado Dominicano. El MEM y la nueva administración de CTPC partieron de la premisa de que todo lo que se hizo en el pasado estuvo mal y, en consecuencia, había que hacerlo todo al revés. Olvidaron la realización oportuna de los mantenimientos; operaron inadecuadamente las plantas, lo que dio lugar a fallas que quisieron achacar al diseño y no a la operación de ellas; olvidaron mantener un adecuado inventario de repuestos y equipos; y sobre todo, olvidaron lanzar en los tiempos pautados las licitaciones de compras de carbón mientras denostaban -por no entenderlo- el modelo de subasta inversa que habían heredado de la pasada administración de CTPC. El divorcio entre los nuevos administradores de CTPC y el sentido común le costó caro al Gobierno pero, sobre todo, al pueblo dominicano. Mientras las licitaciones oportunas con subasta inversa realizadas por Jaime Aristy Escuder le ahorraron al país US$151 millones, las licitaciones rezagadas y sin subasta inversa de los fallidos administradores seleccionados por los actuales funcionarios del MEM obligaron al país pagar US$320 millones por encima de lo que se habría pagado si las 1.8 millones de TM de carbón se hubiesen licitado en marzo de 2021, como estaba programado. El sangrado se detuvo con el nombramiento de nuevas autoridades en CTPC. En lugar de hablar mal de Punta Catalina, han hablado bien. En vez de rechazar la subasta inversa, la han restablecido. Con base en sus declaraciones sobre los controles de calidad del aire y las emisiones de gases de efecto invernadero, sobre el parque de cenizas y el uso potencial de las mismas, y sobre la importancia de esa central termoeléctrica en la generación total de electricidad del país, siendo una empresa extraordinariamente rentable desde la fase de pruebas, se puede afirmar que las nuevas autoridades revelan con sus declaraciones que han leído y asimilado a la perfección el “libro” que les entregó Jaime Aristy Escuder en agosto de 2020.

Para el próximo mes de noviembre está programado el mantenimiento menor la Unidad 2 de CTPC. Desconocemos, sin embargo, si los mantenimientos mayores programados para el 2023 se realizarán o no. Algunos expertos entienden que, ante la eventual salida de algunas generadoras importantes a partir de enero del año próximo, no puede descartarse que las autoridades de CTPC sean forzadas por el gobierno a mantener las dos unidades encendidas, como hacía en el pasado la vieja CDE, independientemente de que ello pudiese provocar el colapso de alguna de ellas. La preocupación es mayor si se tiene en cuenta que la comisión nombrada por decreto presidencial, encabezada por el Ing. César Sánchez, para licitar la Operación y Mantenimiento de CTPC, luego de haber trabajado durante casi un año para lanzar la licitación en la cual participarían cerca de 50 empresas internacionales, fue, en la práctica, destutanada por el MEM, quien aparentemente no estuvo de acuerdo con el mandato del decreto presidencial.

La imprevisión y la lentitud en la toma de decisiones oportunas por parte del MEM no se han limitado al ámbito de las licitaciones para la compra del carbón. Las autoridades el MEM fueron advertidas con suficiente tiempo de que el PPA de Dominican Power Partners (DPP), la cual opera con gas, vencía el 31 de diciembre de 2022. Las autoridades del MEM sabían que, sin un PPA, una empresa generadora difícilmente firmará un contrato de compraventa de gas de largo plazo con cláusula de “Take or Pay” apostando a que podría vender la energía en el spot. Algunos han señalado que la oposición del MEM a la extensión de ese contrato se basaba en la percepción de que el precio del gas iba a bajar y que atar al sector eléctrico a acuerdos de compraventa de gas a largo plazo resultaría muy costoso para la nación. Mientras eso ocurría, el Ministerio de Hacienda (MH) firmaba en abril de 2021 un seguro de cobertura del precio del gas natural. Aparentemente, mientras en el MEM pensaban que el precio bajaría, en el MH pensaban lo contrario.

El 2023 podría arrancar con DPP apagada, a no ser que AES esté en condiciones de suplirle gas durante enero-marzo de 2023, antes de que venza, el 31 de marzo de 2023, el contrato de compraventa de gas procedente de Trinidad y Tobago que la primera tiene con BP Gas Marketing Ltd. La alternativa de operar DPP con diésel requeriría reconstruir el destruido oleoducto o construir un tanque de almacenamiento de diésel. Una eventual salida de los 300 MW de DPP en enero o abril de 2023, generaría una seria crisis de suministro, más aun, si las autoridades de CTPC proceden con el mantenimiento mayor de la Unidad 1 de 376 MW que está programado para el 2023. Si las autoridades del MEM, dada la situación de emergencia que enfrenta el sector eléctrico, se hubiesen sentado con DPP a principios de este año para extender el actual PPA o firmar uno nuevo, la nueva presidenta del GE no vería en el listado de la herencia que recibe este pasivo, hijo de la imprevisión y lentitud del MEM. Debe tomarse nota de que lo que está a punto de suceder con DPP, podría ocurrir el 17 de abril de 2024 cuando venza el PPA con AES Andrés, otra generadora de 300 MW. Tanto DPP como AES Andrés, operando con diésel, generarían a un costo que posiblemente les impediría ser despachadas, a menos que el Gobierno esté dispuesto a cubrir con mayores subsidios el costo adicional para las EDE que provocaría el suministro de electricidad generada con diésel.

Es curioso que quienes se oponían a los PPA que hicieron posible la conversión de Energas (antigua CESPM) a gas y el “switch” de FO#6 a gas de Quisqueya I y II, ahora descubren que esos PPA posibilitaron el contrato de compra venta de gas por 10 años, con precio de referencia Henry Hub, firmado entre AES Andrés y Total Energies Gas & Power, gas que AES Andrés vende bajo contrato a las tres generadoras y suministra a través del gasoducto de Enadom.

Transmisión

La Empresa de Transmisión Eléctrica Dominicana (ETED), una empresa 100% estatal, opera este segmento de la industria eléctrica como un monopolio, al igual que sucede en muchos países. El déficit de líneas de transmisión, según los expertos del sector, es significativo. Señalan que algunos proyectos de energía renovable (eólica y solar) en ejecución no disponen de acceso cercano a líneas de transmisión, lo que podría convertirse en una barrera contra la estrategia de ir aumentando gradualmente la participación de las energías renovables en la matriz de generación. Se advierte que mientras en el período 2009-2019, el 50% del resultado financiero de la ETED (Total de Ingresos – Total de Gastos excluyendo Inversiones) se destinó a inversiones, en el período 2020-julio 2022, apenas ha representado el 17.7%. Los funcionarios de la empresa han indicado que como consecuencia de la disrupción de la oferta y el aumento de los precios de los commodities post-pandemia, los precios de los materiales, bienes y equipos que se requieren para proyectos de infraestructura de transmisión aumentaron considerablemente, lo que llevó a la ETED a anular varias licitaciones. A lo anterior se agrega el hecho de que el cumplimiento estricto de la Ley 340-06 de Compras y Contrataciones, da lugar a procesos tediosos y muy burocráticos, cargados de requisitos que terminan convirtiéndose en una retranca para la contratación de bienes y servicios.

Los ejecutivos de la ETED han señalado que, en el segundo semestre de 2022, las perspectivas están mejorando, lo que les permite proyectar que las inversiones en transmisión se acelerarán en el 2023, lideradas por unos 15 proyectos en ejecución en el 2022 o que empezarán a ejecutarse en el 2023. Resulta imprescindible multiplicar los niveles de inversión de la ETED para viabilizar la inyección de energía que realizarán en el futuro cercano los parques de energía renovable. Debe resaltarse que el aumento de la generación renovable debe ir de la mano de un aumento de la generación térmica de base, para evitar los apagones que provocan las caídas de la frecuencia cuando las renovables salen.

Distribución

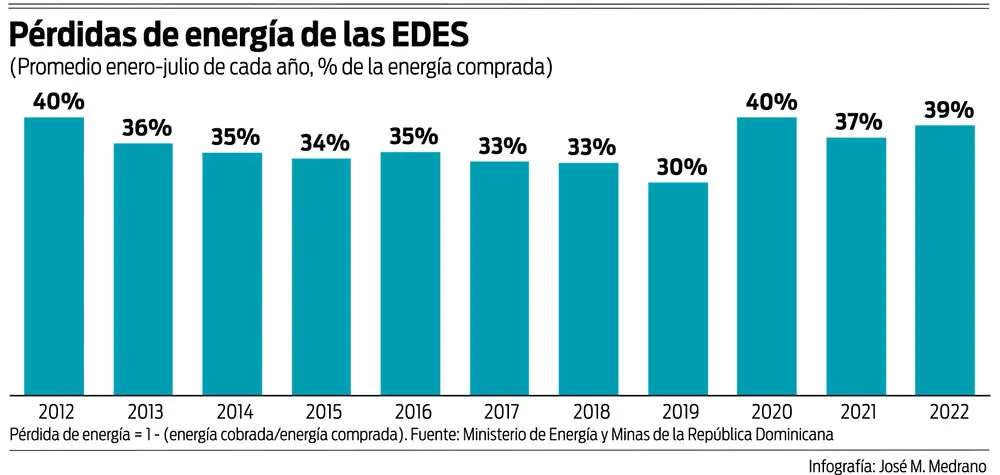

Este es el pasivo más pesado de la herencia que acaba de recibir la vicepresidenta de la República. En enero-julio de 2019, las pérdidas de las EDE (energía comprada no facturada y no cobrada) ascendieron al 30% del total de la energía comprada a los generadores. Después de muchas promesas, discursos, videos y reuniones, las pérdidas han subido a 39% en los primeros 7 meses de 2022. Las EDES que recibe la nueva presidente del GE compraron la energía a los generadores a 17.72 centavos de dólar el kWh en julio pasado, y lo vendieron a sus clientes a un precio promedio de 18.95 centavos de dólar. Cuando ajustamos por la pérdida de 39.5% del mes de julio de 2022, se tiene que mientras las EDE pagaron el kWh a los generadores a un precio promedio de 17.72 centavos de dólar, cobraron el kWh entregado a sus clientes a un precio promedio de 11.46 centavos de dólar. En otras palabras, por cada kWh comprado a las generadoras, las EDE pierden 6.26 centavos de dólar.

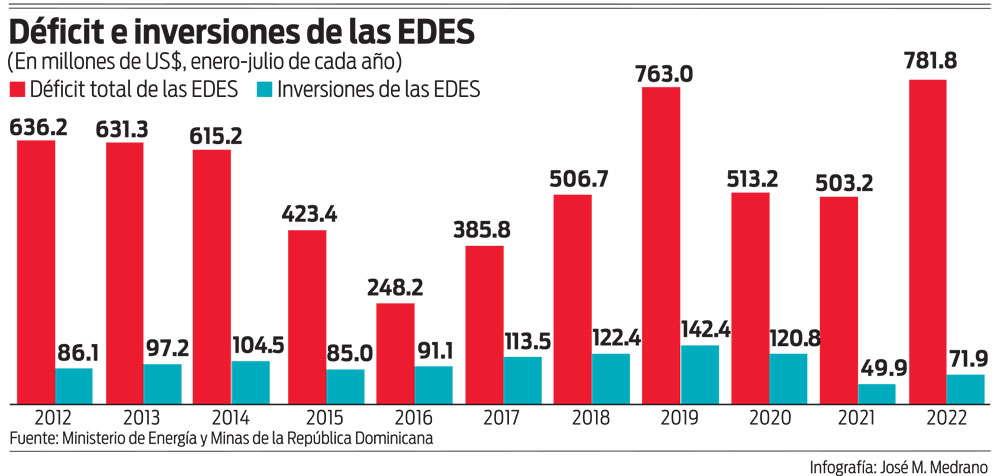

El aumento de las pérdidas de las EDES de 30% en enero-julio de 2019 a 39% en enero-julio de 2022, provocó un aumento de US$133.9 millones en el déficit total de las EDE. El nuevo Gabinete Eléctrico recibe unas EDE que en los años 2021-2022 han invertido menos de la mitad (46%) de lo invertido en los dos años previos a la pandemia. Los niveles actuales de las inversiones de las EDE son los más bajos de los últimos once años. Lo anterior explica el déficit de equipos (contadores, transformadores, etc.) en los almacenes de las EDE, lo que da lugar a un deterioro del servicio, falta de mantenimiento y pérdidas en las infraestructuras de distribución. Si a eso se agrega el traslado al limbo de proyectos piloto de apoyo financiados por el Banco Mundial y el BID al segmento de distribución orientados a reducir las pérdidas de las EDE, podríamos concluir que no se observan acciones contundentes para hacer frente al principal talón de Aquiles del sistema eléctrico dominicano.

A las políticas públicas del sector eléctrico les ha faltado una buena dosis de gerencia dotada de sentido común organizado. Después de dos años de un fracaso rotundo en el ámbito del servicio de electricidad, el presidente Abinader ha decidido jugarse su mejor carta. No me preocupa en lo absoluto si la nueva presidente del Gabinete Eléctrico domina o no a la perfección cómo está estructurado ni cómo funciona el sector eléctrico. Los principales problemas del sector tienen su origen en enormes déficits de sentido común, gerencia efectiva y coraje. Los que la conocen, afirman que ella tiene de sobra para suplirlos.