Los críticos del sistema de pensiones basado en el modelo de capitalización individual sostienen que las administradoras de fondos de pensiones (AFPs) no aportan beneficios a los trabajadores. Las AFPs son empresas financieras públicas o privadas que tienen como función administrar las cuentas de capitalización individual de los afiliados e invertir adecuadamente los fondos de pensiones, de manera que puedan otorgar las mejores pensiones posibles.

Cuando las AFPs reciben mensualmente de la Tesorería de la Seguridad Social los aportes de las empresas y los trabajadores correspondientes a la cotización para pensiones, examinan las opciones de inversión en las que están autorizadas a invertir. Cuando invierten, persiguen la mayor rentabilidad posible para el trabajador, mientras controlan por el riesgo de cada una de esas inversiones.

Las AFPs, por ley, están obligadas a garantizar una rentabilidad mínima a los afiliados; si se equivocan o fallan en las inversiones que realizan, tomarán recursos de la Cuenta Garantía de Rentabilidad, en la cual deben mantener permanentemente un balance equivalente al 1% de los fondos de pensiones que administran. La cuenta de Garantía de Rentabilidad se nutre de los beneficios que perciben la AFPs por sus servicios. En consecuencia, una parte de los beneficios que obtienen las AFPs deben destinarlos a engrosar una cuenta que garantiza a los afiliados una rentabilidad mínima.

Los críticos del sistema de AFPs postulan que estas no aportan beneficios a los trabajadores afiliados al sistema. ¿Es esto cierto? Dejemos que la pregunta la respondan con los datos reales de sus cuentas de capitalización, algunos trabajadores afiliados a una AFP a la cual han cotizado, de manera consecutiva, 201 meses comenzando en julio del 2003 y concluyendo en abril del 2020. Al desconocer los nombres, utilizaremos nombres ficticios.

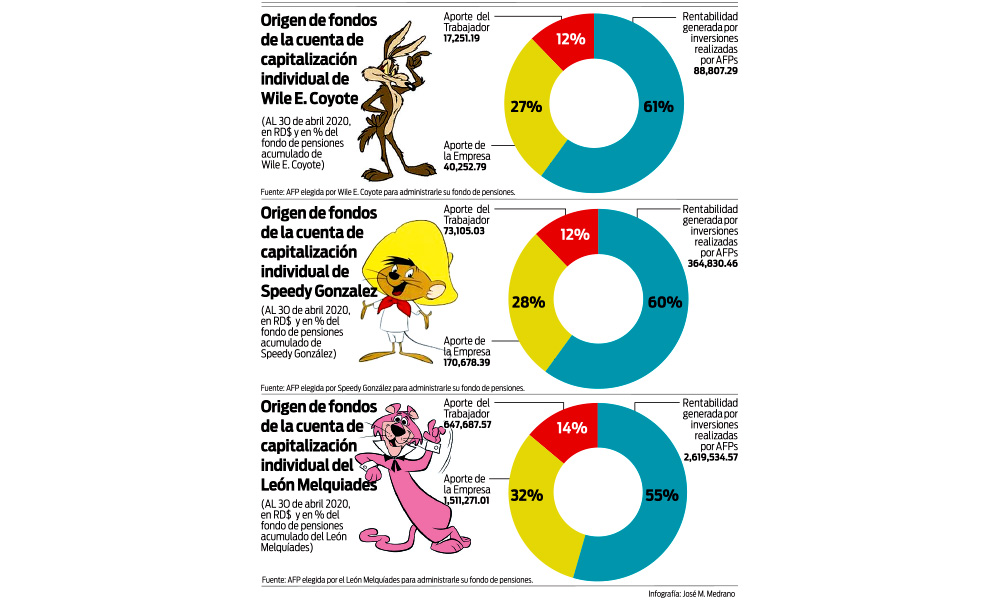

Iniciamos con el señor Wile E. Coyote. El Coyote ha devengado un salario promedio de RD$3,771.61 entre julio del 2003 y marzo del 2020; actualmente gana RD$10,730.00. Durante ese período de 16 años y 9 meses, el Coyote ha aportado RD$17,251.19 a su cuenta de capitalización. La empresa en la que trabaja, ha aportado RD$40,252.79. Sumando ambos aportes obtenemos RD$57,503.98. Cuando revisamos el balance que el Coyote tiene en su cuenta de capitalización observamos que, al 30 de abril del 2020, es RD$146,311.17. ¿A qué se debe el excedente de RD$88,807.29? Ese excedente representa la rentabilidad neta que, a la fecha, la AFP le ha conseguido al Coyote. En otras palabras, 11.8% de lo que tiene en su cuenta de capitalización lo aportó el Coyote, 27.5% lo aportó su empresa y el restante 60.7% lo aportó el servicio de rentabilidad que le ofrece su AFP. ¿Vale o no vale la pena el servicio ofrecido?

Imaginemos por un instante que en vez de elegir una de las siete AFPs que existen en el país, el Coyote hubiese podido acordar con su empresa, que los aportes de ambos fuesen mensualmente depositados en una cuenta de ahorro en el sistema bancario dominicano, ahorrándose de esa manera la necesidad de contratar una AFP y el pago de la comisión por administración. Si ese hubiese sido el caso, al 30 de abril del 2020, el balance en la cuenta de ahorro del Coyote en el Banco Correcaminos habría sido de RD$66,144.74, de los cuales RD$57,503.80 corresponden al aporte mensual del Coyote y su empresa, y RD$8,640.94, corresponderían a los intereses devengados y capitalizados que dicho banco le habría pagado durante esos 16 años y 9 meses. La AFP le consiguió un aumento neto en sus ahorros de RD$88,807.29, diez veces lo que le habría conseguido el Correcaminos.

Alguien dirá que ese ejemplo no es bueno pues, como el Coyote gana un salario bajo, la AFP puede lucirse ofreciendo su servicio. ¿Es cierto eso? Tomemos el caso del señor Speedy González. Speedy ha devengado un salario promedio de RD$16,243.78 en el período julio 2003 – marzo 2020; actualmente gana 25,000 pesos. Las 201 cotizaciones consecutivas que Speedy ha hecho durante los últimos 16 años y 9 meses a la cuenta de capitalización en la AFP que el eligió, suman RD$73,105.03 al 30 de abril del 2020. La empresa en la que trabaja ha aportado RD$170,578.39. Ambos aportes suman RD$243,683.42. Cuando entramos a la cuenta de Speedy vemos que el balance es RD$608,513.88. En otras palabras, tiene un excedente de RD$364,830.46. Ese excedente es la rentabilidad neta acumulada que la AFP le consiguió al señor González. En otros términos, del balance total que Speedy tiene en su cuenta de pensiones, 12% fue aportado por él, 28% fue aportado por la empresa en que trabaja y el restante 60% lo aportó el servicio de rentabilidad que le ofrece su AFP. ¿Le ha ido mal al señor González con su AFP?

Si Speedy hubiesen depositado mensualmente la cotización para pensiones en el Banco de Slowpoke Rodríguez, al 30 de abril del 2020 el balance en su cuenta de ahorro habría sido RD$206,076.36, descompuesto en dos partidas: RD$243,683.42 que Speedy y su empresa aportaron y RD$36,617.61 correspondientes a los intereses pagados por el banco. La AFP le ha generado a Speedy un aumento neto en su ahorro para su pensión 10.3 veces mayor que el que le habría generado el Banco de Perezoso Rodríguez.

Si esos dos ejemplos no son suficientes, veamos el caso del León Melquiades. Actualmente devenga un salario de 250,000 pesos, superior al salario promedio de RD$143,405.71 que ha devengado en el período julio 2003 – abril 2020. Melquíades ha aportado a la fecha RD$647,687.57; la empresa en que trabaja ha aportado RD$1,511,271.01. El aporte conjunto de ambos alcanza al 30 de abril la suma de RD$2,158,958.58. Entramos a la cuenta de capitalización del León y vemos que el balance actual asciende a RD$4,778,293.25, reflejando un excedente de RD$2,619,534.67 que es el resultado de la rentabilidad neta que la AFP le generó al León. En consecuencia, Melquíades aportó el 13.5% de lo que tiene hoy día en su cuenta de pensiones mientras que la empresa en que trabaja aportó el 31.6%. El restante 54.9% lo generó el servicio de rentabilidad ofrecido por la AFP seleccionada por Melquíades. Si el León hubiese optado por colocar su aporte y el de su empresa en el Banco Mayor Minus, apenas habría visto aumentar su ahorro en RD$254,880.48, diez veces menos que el incremento en el ahorro que le consiguió su AFP. Por suerte, Melquíades huyó a la derecha y optó por refugiarse en la AFP elegida.

Las AFPs, sin lugar a discusión, han logrado aumentar de manera considerable, los ahorros de los trabajadores afiliados al sistema de capitalización individual. Han dado un servicio eficiente y han recibido una remuneración. Este año, por ejemplo, cobrarán una comisión de 1.20% sobre el balance del fondo de pensiones administrado. En Chile, en el año 18 de vigencia de su sistema de capitalización individual, las AFPs cobraron una comisión equivalente a 2.20%, casi el doble de la que cobrarán las AFPs dominicanas en el año 18. Algunos indican que las AFPs, con el cambio del sistema de comisiones, terminarán cobrando más. ¿Es cierto? Tome la comisión de 1.20% sobre el balance, aplíquela retroactivamente a los balances de los fondos de pensiones de cada uno de los años 2003-2019 y sume. Una vez tenga el resultado compárelo con el monto de las comisiones efectivamente cobradas durante ese período. Si hace el ejercicio, descubrirá que si el 1.20% sobre el balance del fondo de pensiones hubiese estado vigente en el período 2003-2019, las AFPs habrían recibido 43% menos ingresos por comisiones que lo que percibieron con el sistema híbrido de dos comisiones que prevaleció hasta el 2019.