La mayoría de los datos e indicadores del cierre de 2019 todavía no han sido publicados. Es algo temprano para ello. Sin embargo, con los disponibles se puede tomarle el pulso a la situación macroeconómica y hacer algunos pronósticos para los próximos meses.

El crecimiento se recupera

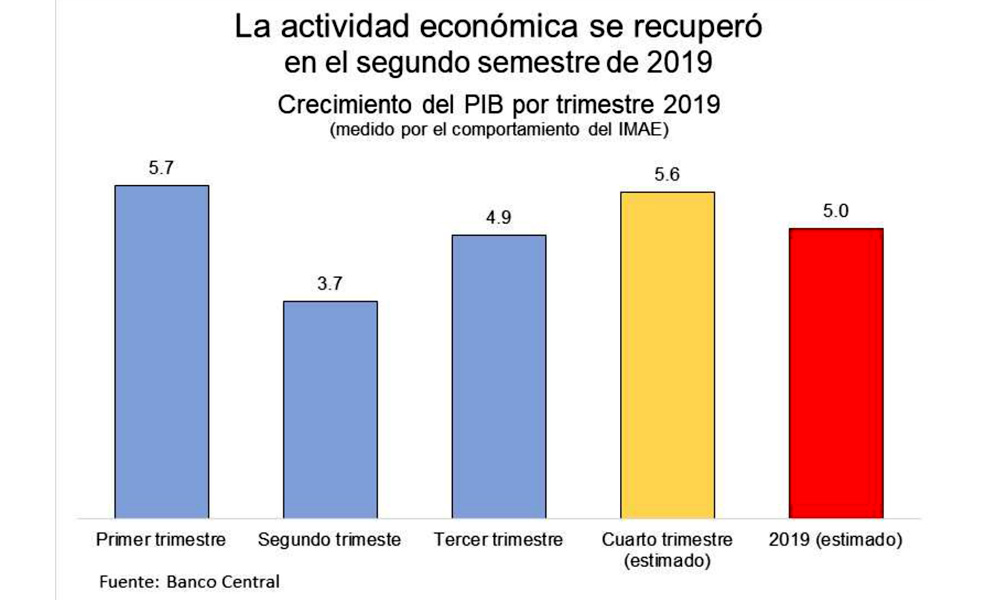

La nota más destacada del cierre de 2019 ha sido la recuperación del ritmo de crecimiento económico. Esta no será suficiente para revertir la tendencia general de desaceleración de la expansión del PIB real, pero, sin dudas, ha terminado atenuándola.

El segundo trimestre del año fue terrible para el crecimiento. La expansión del PIB medido por el Indicador Mensual de Actividad Económica (IMAE) fue de 3.7%, un tercio menos de lo que había sido en el primer trimestre y casi la mitad del crecimiento de 2018. La incertidumbre política en un contexto de ingentes esfuerzos del presidente de la República por lograr una enmienda a la Constitución que le permitiera repostularse parece haber sido determinante de esa reducción. La inversión parece haberse paralizado, arrastrando la actividad económica general.

Sin embargo, en el tercer trimestre, el crecimiento repuntó. La expansión fue de 4.9% comparada con el tercer trimestre de 2018, y en el cuarto trimestre se aceleró. En octubre, el dato oficial ubicó el crecimiento en 5.2% y en noviembre en 5.4%. El dato de diciembre está pendiente de ser publicado, pero si alcanzara 6.0%, el crecimiento del trimestre será de 5.6%, notablemente por encima del observado en el segundo trimestre, y el del año completo cerrará en 5.0%. Este crecimiento es sensiblemente inferior al 7% registrado en 2018, al observado en promedio entre 2015 y 2018 (6.3%) y también menor al promedio de los últimos 25 años (5.5%). A pesar de eso, se trata de un ritmo respetable, aún para un país de alto crecimiento con la República Dominicana.

Dos razones parecen explicar el repunte en el segundo semestre del año. La primera es que la incertidumbre política amainó desde que el presidente aceptó el fracaso del intento reeleccionista. Los peores temores se disiparon y seguramente las inversiones, que se habían pospuesto, retomaron su curso. La segunda es que la política monetaria hizo su trabajo. La liberación de los fondos del encaje legal y la reducción en la tasa de política monetaria estimuló el crédito y las inversiones.

La inflación repunta, pero se mantiene dentro del rango meta

En el segundo semestre de 2019 la inflación repuntó. De hecho, la inflación promedio mensual se duplicó. Pasó desde 0.2% en el primer semestre, hasta 0.4% en el segundo. La inflación acumulada a todo lo largo del año fue de 3.66%, cerca de la meta de 4%.

Una de las razones por las que la inflación repunto parece haber sido la política monetaria expansiva del segundo semestre que buscaba contrarrestar la desaceleración del crecimiento. Datos del Banco Central indican que la inflación de origen monetario, esto es, la que es causada por el nivel de liquidez en la economía, subió desde 0.14% promedio por mes en el primer semestre, hasta 0.24% en el segundo, explicando el 61% de la inflación total. El resto fue inflación importada (precios del petróleo y otras materias primas) o aumentos de precios de productos agrícolas y otros.

La política monetaria y las tasas de interés

A la fase de expansión monetaria que se inauguró en mayo en respuesta a la caída del crecimiento de la actividad económica, le ha seguido una contractiva que ha procurado realinear los agregados monetarios con el programa monetario.

Por eso, la base monetaria restringida se expandió hasta mediados de año en procura de “darle brisa” al crecimiento alcanzando más de 250 mil millones de pesos, pero luego empezó a contraerse con el objetivo de mantener “a raya” la inflación y el tipo de cambio. La base monetaria llegó a mínimo octubre y noviembre (algo más de 230 mil millones). Sin embargo, en diciembre los agregados monetarios se dispararon, como es usual, para facilitar la intensa actividad comercial de ese mes. La oferta monetaria llegó hasta más de 260 mil millones y el medio circulante hasta 428 mil millones. A eso le ha seguido, en enero, una nueva fase contractiva para volver a la normalidad. Esto también es usual.

En general, las tasas de interés promedio han respondido poco a la política monetaria. La activa promedio en los bancos múltiples se ha mantenido en 11%-12%.

Devaluación congelada

Todo apunta a que, igual que en 2019, en 2020 el tipo de cambio se mantendrá cuasi congelado a lo largo del primer semestre y que en el segundo semestre se ajustará al alza. Por lo menos esa es la intención y no hay razones para pensar que será diferente.

Esa intención queda clara en las proyecciones del gobierno. En diciembre, el tipo de cambio cerró en casi 53 pesos por dólar. Las proyecciones indican que el gobierno pretende que en 2020 la tasa de cambio suba en 2.50 pesos, una devaluación de 4.7% y que en diciembre el dólar cierre en 55.49. Sin embargo, también dicen que tienen la intención de que a mediados de año el tipo de cambio se ubique en 53.56, para una devaluación de sólo 56 centavos, algo más de 1%. El resto de la devaluación, casi dos pesos por dólar, de los 2.50 para todo el año, sería en el segundo semestre.

Es difícil de no darle una interpretación política a esto, y las autoridades tienen las herramientas para lograrlo. Además de la política monetaria que regula la liquidez e influye sobre los tipos de interés, y con ello sobre el mercado cambiario, el Banco Central tiene suficientes reservas internacionales para hacer intervenciones que amplíen la oferta de divisas. En diciembre, las reservas alcanzaron casi 8,800 millones de dólares y con la emisión reciente de bonos globales, es muy probable que superen la marca de 10 mil millones. Esto significa que en los próximos meses el gobierno estará en una posición cómoda para asegurar la inamovilidad del tipo de cambio. De hecho, lo ha logrado antes en situaciones menos ventajosas como en el primer semestre de 2019 cuando el tipo de cambio apenas se movió.

En una nota separada, la ley de presupuesto consideró el financiamiento con bonos globales por 2 mil millones de dólares mientras que la colocación reciente fue por 2,500 millones. Esto no es ilegal porque la ley autoriza a que el Ministerio de Hacienda cambie la composición del financiamiento (bonos locales y globales u otras fuentes) siempre que se respete el tope total de financiamiento autorizado. Hay dos razones por la que, al igual que en 2018, el gobierno pudo haber elegido endeudarse más en dólares que en pesos de lo previsto. La primera es costos: que la tasa de interés local sea, en términos reales, sensiblemente más alta que la tasa en el mercado internacional. La segunda es que quiera robustecer los ingresos de divisas y apuntalar la estabilidad cambiaria.

Cuentas externas estables

Además, a pesar de los números rojos en el turismo, la situación de las cuentas externas continúa siendo favorable, lo que hace suponer que el mercado de divisas no estará siendo afectado por presiones desmedidas. Proyecciones del Observatorio Dominicano de Comercio Internacional (ODCI) indican que, aunque las importaciones crecerán poco (menos de 5%), las importaciones también lo harán, en parte debido al menor nivel de actividad. El resultado es que el déficit comercial apenas crecerá en 300 millones para alcanzar unos 9,300 millones en total. Por su parte, en 2019 los ingresos por remesas cerraron en 7,087 millones, 593 millones más que en 2018.

Por desgracia, el número de los arribos de turistas continúa por debajo del año pasado y no da muestra de recuperación. Diciembre fue el séptimo mes consecutivo que registró un total de arribos menor a 2018. En ese mes arribaron por vía aérea 49 mil extranjeros no residentes menos que en diciembre de 2018. En 2019 el número total de arribos de turistas cayó en 261 mil (4.6%) comparado con el año pasado. Es de suponer que los ingresos de divisas caerán más que eso porque, ante la caída de la demanda, los hoteles han optado por reducir precios para evitar una caída mayor en la ocupación.

Las cuentas fiscales se deterioran

Los últimos datos fiscales publicados son de noviembre y éstos confirman lo que se venían previendo: que los ingresos públicos terminarán por debajo de lo presupuestado en 30 mil millones de pesos. La meta era que los ingresos alcanzaran 690 mil millones de pesos pero con suerte llegarán a 660 mil millones.

Al mismo tiempo, la ley de modificación presupuestaria sugiere un importante incremento en el tope de gastos autorizados. No está del todo claro de cuanto sería el aumento porque esa es una de las piezas legislativas más difíciles de entender. Pero si juzgamos sólo por el lado de los ingresos, el déficit presupuestario terminará alcanzando 105 mil millones de pesos, en vez de 75 mil millones aprobados en el presupuesto original. A eso habría que añadirle el aumento del gasto solicitado en la enmienda, lo cual llevará el déficit total muy seguramente por encima de 120 mil millones.

En resumen, en los últimos meses el crecimiento se ha recuperado, moderando la desaceleración, la inflación repuntó, pero se mantiene bajo control, las cuentas externas se mantienen con déficit bajo, pero las cuentas fiscales se han deteriorado.

Además, en los próximos meses lo esperable es que la tasa de cambio se mantenga cuasi congelada y que el peso se devalúe después de mediados de año.