Durante décadas, el sector eléctrico dominicano ha sido periódicamente sacudido por la elevada volatilidad de los precios del petróleo, específicamente, el precio del fuel-oil. Cada vez que los precios del petróleo se disparan en el mercado mundial, los dolores de cabeza del sector eléctrico, las tensiones en las finanzas públicas y las presiones sobre las reservas del Banco Central se acrecientan. A pesar de la demostrada capacidad de resistencia frente a perturbaciones externas que ha exhibido nuestra economía, la realidad es que la fuerte dependencia de la matriz de generación de electricidad en los derivados del petróleo ha sido identificada por los organismos internacionales de financiamiento y las firmas calificadoras de riesgo como una de nuestras principales debilidades.

Gracias a una serie de decisiones que ha tomado la administración del Presidente Medina y la respuesta favorable a las mismas que ha recibido de la inversión privada en el sector eléctrico de la nación, esa fuente de fragilidad que todavía evidenciamos, tiene los días contados. Eche un vistazo la generación de electricidad en el 2018 y observe los porcentajes de la composición: 42.2% fuel-oil, 30.5% gas natural, 12.4% carbón, 10.5% hidráulica y 4.4% renovables. Lea de nuevo y memorícelos bien. A partir del año que viene, comenzará a ver su gran transformación.

La primera transformación será producida por la incursión de las dos unidades de la Central Termoeléctrica Punta Catalina (CTPC). Unos 5,320 GWh adicionales de generación a base de carbón pulverizado serán inyectados anualmente al sistema. Asumiendo un crecimiento de la demanda servida de 5% anual, la entrada de CTPC aumentaría la participación del carbón en la matriz de generación de 12.4% en el 2018 a 39.8% en los umbrales del 2020, cuando la matriz tendrá la siguiente composición: carbón 39.8%, gas natural 30.0%, fuel-oil 15.4%, hidráulica 9.5% y renovables 5.4%. Esa composición, sin embargo, será efímera. Cambiará durante el mismo 2020.

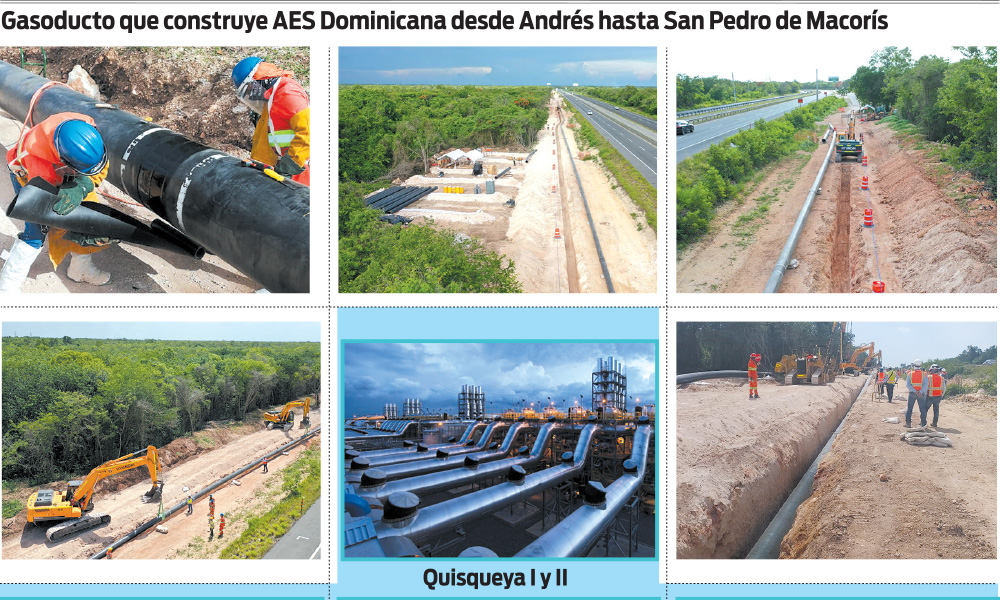

Una revolución silenciosa está teniendo lugar: la conversión del parque de generación del Este desde el fuel-oil a gas natural. Transite por la Autovía del Este, mire a su izquierda y verá el gasoducto que terminará liberando al sector eléctrico de las arritmias generadas por la excesiva volatilidad de los precios del petróleo. ¿Qué transportará ese gasoducto? El gas natural que permitirá a las plantas Quisqueya I de Pueblo Viejo Dominicana Corporation (Barrick), Quisqueya II de EGE Haina, Compañía de Electricidad de San Pedro de Macorís (CESPM) del Grupo Basic Energy, La Sultana del Este de EGE Haina y Los Orígenes de Miguel Feris & Co., con una capacidad bruta de 943 MW, decir adiós al Fuel-Oil #6 y Fuel-Oil #2 (caso de CESPM) que actualmente utilizan.

El gasoducto que se construye actualmente, una iniciativa de AES Dominicana, permitiría que 690 MW de capacidad bruta no comprometida con acuerdos de suministro con compradores (casos de Quisqueya I con la mina de Pueblo Viejo y la Sultana del Este con el Consorcio Energético Punta Cana Macao), estén disponibles para inyectar al Sistema Eléctrico Nacional Interconectado (SENI) energía generada con gas natural. Quisqueya I empezará a operar con gas antes de que termine este año. Quisqueya II y CESPM le seguirán a principios y mediados del 2020, respectivamente. En el 2021 todo el parque del Este operará con gas natural, dando lugar a la siguiente matriz de generación: gas natural 47.4%, carbón 37.9%, hidráulica 9.1% y renovables 5.6%. ¿Y el fuel-oil? Esas plantas posiblemente quedarían como back-up del sistema, a no ser que la necesaria y urgente revolución que debería ocurrir en las EDES, permitiese a las finanzas del sector eléctrico y a las del sector público pasar de un régimen con tope a la demanda servida a otro sin tope. El otorgamiento de nuevos PPAs a precios competitivos para proyectos de energía solar y eólica, podría limitar aún mas las posibilidades de entrada de plantas que operen con fuel-oil.

La transformación del parque de generación de San Pedro de Macorís a gas natural generará un ahorro anual a las EDES en el rango de US$140-US$160 millones cuando se compara el costo variable de energía promedio con fuel-oil (#2 y #6) con el de esas plantas operando con gas natural. Este ahorro se suma a los US$450 millones que generará CTPC, cuando se incluyen las utilidades proyectadas de US$250 millones de la empresa. En este ahorro no incluimos las mayores utilidades de Pueblo Viejo Dominicana Corporation y por tanto, los mayores ingresos fiscales, que generará la operación de Quisqueya I con gas natural.

La gran transformación de la matriz de electricidad que se está produciendo es posiblemente la reforma estructural de mayor trascendencia de la última década. Pensándolo bien, Libertador sería un excelente nombre para el gasoducto que terminará liberando al sector eléctrico de la volatilidad de los precios del petróleo. Los seguidores de Bolívar quizás se ofenderían, pues un gasoducto que lleve el nombre de Libertador, desplazaría la factura de compra de los combustibles para la generación eléctrica desde Venezuela hacia quien apunta a convertirse en el principal proveedor de esos insumos para el sector eléctrico dominicano: Estados Unidos de América. Los primeros embarques de carbón para CTPC han sido provistos por empresas de Estados Unidos. Y el gas natural también será provisto por empresas estadounidenses. Al rubio, aparentemente, se le va a dar su “Make America Great Again”.